La rebaja del IRPF es la mide estrella de la reformafiscal, que entró en vigor el pasado 1 de enero y que comportará que los contribuyentes noten una menor carga fiscal, como consecuencia de la aplicación de una menor retención por el IRPF. Concretamente, el 2015, con la entrada de los nuevos tipos de gravamen del IRPF, la mejora salarial será de unos 30 euros al mes de media, es decir, entre 350 y 400 euros al año.

A partir de enero de 2015 está prevista una menor retención al salario, aún así, en junio del 2016, cuando se presente la declaración de la renta correspondiente al ejercicio 2015 será cuando realmente se comprueben los efectos de la reformafiscal, motivado por las otras circunstancias personales o los gravámenes autonómicos que afectan la misma.

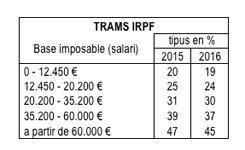

Tramos y tipos correspondientes

Hasta ahorahabía 7 tramos, a partir de 2015, se han reducido a 5 y también se han reducido los tipos, de la siguiente manera:

El tipo máximo se reduce del 52% al 2014 al 45% en 2016. El tipo mínimo se reduce del 24,75% al 2014 al 19% al 2016.

Incremento de los mínimos personales y familiares

Una de las novedades más importantes es el incremento considerable, de un 32% de media, de los mínimos personales y familiares y la creación de nuevas figuras de protección social por las familias numerosas y personas con discapacitado que suponen una deducción de 1.200 euros adicionales al año, y que se pueden solicitar anticipadamente a razón de 100 euros al mes. Estos incrementos harán reducir considerablemente las retenciones que se efectuarán a los salarios.

Porcentaje de retención

Hasta ahora, y exceptuando rentas muy bajas, el tipo de retención que se aplicaba era un porcentaje redondo, es decir, si el tipo resultante del IRPF para un contribuyente era de 13,56%, se aplicaba el 14%. A partir de ahora, esto cambia y la retención se fijará en dos decimales. Por lo tanto, el porcentaje de retención se ajustará más al tipo real que corresponda a cada trabajador. Antes de la reforma, Hacienda retenía de media el 15% de la nómina. Ahora, este porcentaje bajará al 13,59%.

Como calcular la nueva retención

La Agencia Tributaría, como en anteriores ejercicios a través de su web, ha puesto a disposición de los contribuyentes una herramienta para calcular de forma online las retenciones del IRPF. Cada contribuyente puede calcular la cuantía y el tipo de retención que le corresponda en su nómina según su retribución anual. Así, los contribuyentes podrán saber cuál es la retención del IRPF que se tendría que aplicar a los salarios de 2015, en función de sus condiciones personales y laborales.

Mayores de 65 años

Cómo ya se ha dicho, la reforma fiscal supondrá que el impuesto bajará para la mayoría de contribuyentes respecto al 2014. No disfrutarán de esta rebaja los trabajadores de 65 años o más que no quieran jubilarse y sigan en activo. Hasta ahora, estos contribuyentes tenían un beneficio fiscal consistente en una reducción de la base liquidable de 2.652 euros en concepto de "prolongación de la vida laboral". Este beneficio fiscal desaparece el 2015.

Salarios inferiores a 12.000 euros sucios

A los contribuyentes con salarios inferiores a 12.000 euros sucios y un sol pagador (el 39% de los declarantes) dejarán de pagar IRPF, por lo tanto, no se los tendrá que aplicar ninguna retención y, tampoco tienen obligación de presentar la declaración. Hasta ahora esto pasaba con las personas que tenían ingresos inferiores a 11.162 euros.

Diferencias según la Comunitat Autónoma

Hay que tener en cuenta que el IRPF es un impuesto cedido al 50% a las ComunidadesAutónomas, que tienen una amplia competencia para variar tramos y tipos. Aún así, la normativa autonómica no se tiene en cuenta para determinar el tipo de retención en la nómina, pues sólo entra en juego en el momento de la liquidación. Por lo tanto, los tramos y tipos que se utilizan para fijar el porcentaje de retención son iguales para todos los trabajadores del territorio español, con independencia de su residencia.

En el caso de Cataluña , no se ha modificado el impuesto y mantiene los gravámenes de 2014, concretamente, mantienen el tipo marginal máximo proporcional en el 49% frente al 47% nacional y el mínimo en el 22% frente al 20% estatal. En concreto, excepto Navarra, no bajan el IRPF las comunidades autónomas siguientes: Cataluña, Andalucía, Galicia y el País Vasco.

Todo esto supone que, a efectos de nómina , un trabajador en Cataluña, cuando presente la declaración anual del impuesto, le resultará una cuota a pagar superior que la otros trabajadores a otra comunidad autónoma.

Para acabar, ponemos dos casos para ejemplificar el cambio de la reforma fiscal:

- Contribuyente soltero sin hijos y con una nómina de 15.000€ sucios por 14 pagas y contrato indefinido:

El 2014 con retención anual de 1.440€ (103€ mensuales), es decir, un 9,60%. El 2015 la retención anual de 1.206€ (86€ mensuales), es decir, un 8,04%. Por lo tanto, tendrá un salario de 17€ más al mes que el 2014 (233€ el año).

- Contribuyente con tres hijos mayores de 3 años con una renta de 30.000€ sucios el año y contrato indefinido:

El 2014 la retención de un 14%. El 2015 con una retención de un 13,50%, es decir, 13€ menos al mes. Además, tiene derecho al impuesto negativo por familia numerosa (100€/mes), por lo tanto, la unidad familiar dispondrá de 113€ más al mes. Y finalemtn, el 2016 la retención de un 12,98% a su nómina mensual, es decir, 25€ menos al mes y 305€ menos el año. Además, disfrutará de 100€ al mes del impuesto negativo.